Me gusta escribir sobre las ideas de inversión que me transmite mi círculo cercano, como amigos y familiares que, obviamente, no guardan ninguna relación con el sector financiero. Lo hice la primera semana de febrero sobre el bitcoin, dado el nivel de whatsapps alcanzado durante el mes de enero sobre si era el momento de lanzarse con todo a por la criptomoneda de moda, y lo hago ahora en relación con la inversión en petróleo o compañías petroleras desde dos puntos de vista. Así que, para no hacerlo muy extenso, dividiré el artículo en dos partes.

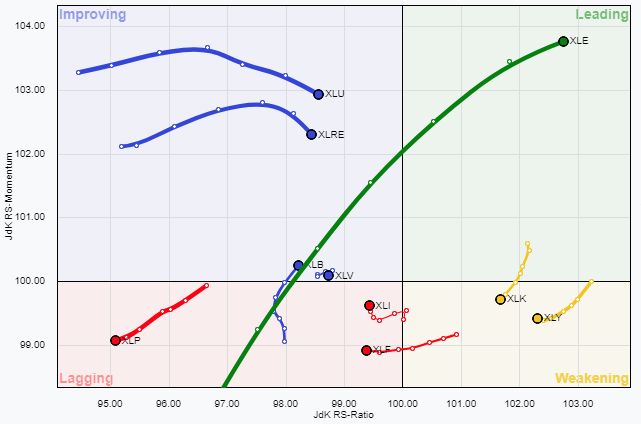

Si cogemos los ETFs sectoriales cortesía de State Street Global Advisors (los celebérrimos SPDR), podemos ver que el Energy Select Sector SPDR Fund es el líder destacado del mercado. Para hacernos una idea, dentro de este ETF, el 50 % del peso recae sobre Exxon, Chevron, Schlumberger y ConocoPhillips. El gráfico siguiente simplemente pone en relación el momentum con la fuerza relativa de un valor en comparación con otros activos. Luego, cuanto más arriba y más a la derecha esté el activo, mejor lectura en términos de inercia alcista. En sólo seis semanas, el XLE ha pasado de ser el patito feo a la locomotora del mercado. Estos cambios tan bruscos de corto plazo suelen despertar el interés de la comunidad inversora.

En mi opinión, cuando un sector experimenta una explosión en tan poco tiempo en términos de momentum y fortaleza relativa, suele deberse más a algo puntual que a una tendencia que vaya a sostenerse durante mucho más tiempo. Y más si tenemos en cuenta que el principal motor de este ETF son petroleras que llevan "disfrutando" de dos años de subidas del oro negro (eso sí, desde niveles cercanos al inframundo).

Es por eso que el inversor debe diferenciar entre decisiones tácticas y estratégicas. Una decisión táctica es una inversión, más bien "apuesta", de corto plazo en donde debe definirse un escenario y unos niveles de precios en los que retirarse con pérdidas o recoger las ganancias. Una decisión estratégica es una inversión a largo plazo y sostenida principalmente por unos criterios fundamentales.

El repunte del precio del crudo por las sanciones a Irán y Venezuela, y la sempiterna excusa de un posible conflicto internacional, se ve ahora en entredicho porque algunos países de la OPEP ya están planteándose un aumento de la producción para cubrir la cuota de Irán y Venezuela (las gallinas que entran por las que salen). En consecuencia, pueden plantearse dos escenarios tácticos desde el punto de vista de los osos y de los toros.

Desde el lado de los largos, podemos agarrarnos a que "es probable" que los productores con capacidad sobrante aumenten la producción, pero no somos adivinos y esto no se sabrá oficialmente hasta el 22 de junio cuando todos se reúnan en Viena. Aquí hay muchos intereses de muchos países y no puede darse nada por sentado. A esa incertidumbre, podemos sumarle un punto de vista técnico, basado en momentum, ya que algo que está subiendo es más normal que continúe subiendo. Así que no sería descabellado buscar un movimiento de corto plazo a favor de una tendencia alcista de más de dos años de duración.

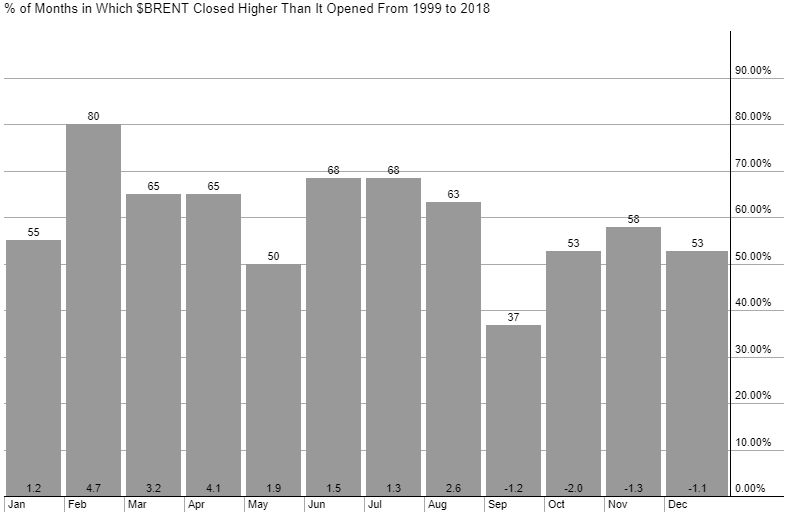

También podemos sumar un factor estacional a nuestra visión alcista de corto plazo. Vemos que, durante los últimos 20 años, en el mes de junio, el porcentaje de veces en los que el Brent ha cerrado el mes con subida es de casi el 70 % (de un 63 % en el caso del WTI).

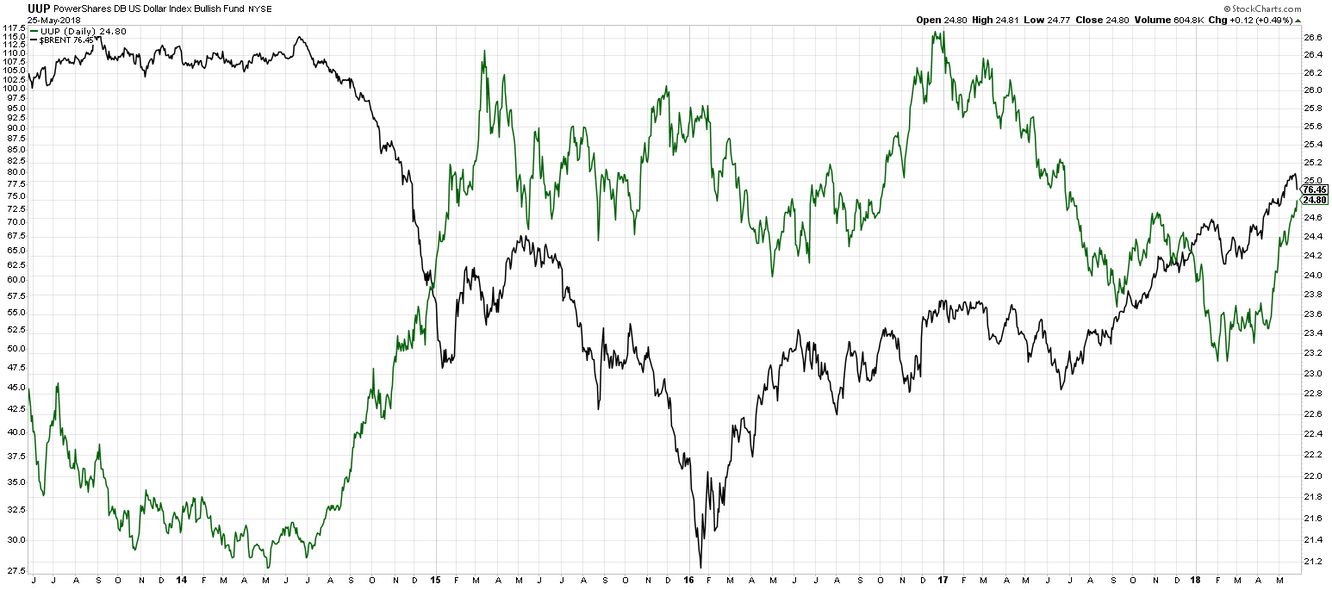

Desde el lado de los cortos, además de la noticia anterior, podemos agarrarnos a la reciente fortaleza del dólar (correlación negativa con las materias primas). En el gráfico siguiente se puede apreciar mejor esa correlación. Cuando el dólar lo hace bien (línea verde), el petróleo sufre (y viceversa). Después de un año de caídas, el dólar comienza a ganar fuerza y creo que todavía no ha dicho la última palabra.

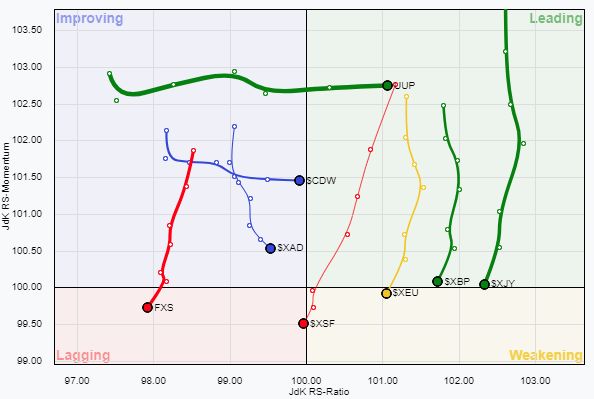

Ahora mismo es la divisa líder y le toma el relevo al euro, a la libra y al yen, cuya perdida de momentum les dirige al cuadrante de aquellos activos que están debilitándose. Con una economía en expansión, el endurecimiento de la política monetaria y las expectativas de mayor inflación nos han llevado a un escenario en el que el inversor más conservador empieza a ver atractivas las rentabilidades de la deuda estadounidense (entre el 2 % y el 3 % en función del vencimiento).

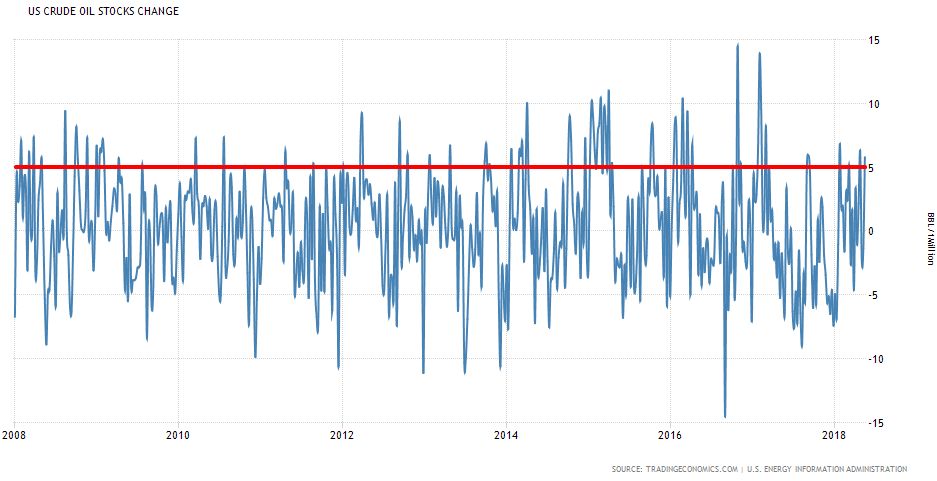

Por otro lado, aunque todavía están lejos de alcanzar lecturas extremas, los inventarios de petróleo se meten en una zona de precaución. Si el cambio es positivo, significa que hay cada vez más barriles en el inventario y por lo tanto una menor demanda de petróleo, por lo cual el precio tiende a bajar. Deberíamos tener una lectura más alta para reforzar nuestra visión táctica bajista de corto plazo.

En resumen, la balanza la inclinaría más hacia la búsqueda de un movimiento bajista de corto plazo. El problema radica en que mi religión me prohíbe tomar una posición en contra de una tendencia bien establecida y cuando ni siquiera se han dado señales de agotamiento en el precio. Amén de ese factor estacional en los meses de verano (cuando la gasolina es más cara). Abrir cortos ahora mismo, con stop en la zona de los 81 $, sería como ponerse delante de un tren en marcha.

Otra opción legítima, pero olvidada por los inversores, es la de no hacer nada hasta que se produzca un desempate en algunos de los factores que tenemos en cuenta para nuestras decisiones tácticas. La paciencia es una virtud clave en el campo de la inversión, así como dejar pasar oportunidades que no vemos del todo claras.

En el próximo artículo, hablaré sobre la visión estratégica y las ventajas de costes.